Umarł WIBOR, niech żyje WIRON?

Konsekwencje rozporządzenia w sprawie wskaźników referencyjnych dla sektora finansowego

1 stycznia 2018 r. weszło w życie Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/1011 z dnia 8 czerwca 2016 r. w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych lub do pomiaru wyników funduszy inwestycyjnych (Rozporządzenie BMR). Ustanowiło ono nowy standard dla opracowywania, udostępniania oraz stosowania wskaźników referencyjnych na terenie Unii Europejskiej. Rozporządzenie BMR wprowadziło ważne zmiany w zakresie kształtowania wskaźników referencyjnych. Do najistotniejszych kwestii należą:

Rozporządzenie BMR przewiduje, że opracowywanie wskaźników referencyjnych ma odbywać się na podstawie metody, która będzie przejrzysta i odporna na manipulacje. W tym celu BMR wymaga, aby wskaźniki referencyjne były wyznaczane z uwzględnieniem rzeczywistych transakcji przeprowadzanych na danym rynku oraz w sposób maksymalnie dokładny i wiarygodny mierzyły realia ekonomiczne.

Nowe wymogi dotyczące wskaźników referencyjnych stanowią ważne elementy ochrony konsumentów. Konsument powinien być informowany w przejrzysty sposób o wskaźnikach zastosowanych w umowach kredytowych. Odpowiednie przepisy w tym zakresie zawarte są w ustawie o kredycie hipotecznym, ustawie o nadzorze nad pośrednikami kredytu hipotecznego i agentami oraz dyrektywie Parlamentu Europejskiego i Rady 2008/48/WE w sprawie umów o kredyt konsumencki. Zgodnie z nimi na kredytodawcy ciąży obowiązek przekazania konsumentowi informacji o nazwie wskaźnika referencyjnego i jego administratorze. Natomiast definiowanie i opis metody wyznaczania wskaźnika są zadaniami, które realizuje administrator.

Wskaźniki referencyjne w Polsce

W większości umów kredytowych w Polsce (w szczególności w umowach kredytu mieszkaniowego) oprocentowanie jest uzależnione od wskaźnika WIBOR. Jego administratorem jest GPW Benchmark SA. Spółka, oprócz administrowania wskaźnikiem WIBOR, prowadzi także prace nad przygotowaniem wskaźników referencyjnych spełniających wymagania BMR, mogących pełnić rolę wskaźników alternatywnych na wypadek zaprzestania publikowania WIBOR.

Oprócz wskaźnika WIBOR na polskim rynku funkcjonuje także wskaźnik referencyjny zgodny z BMR opracowany przez Instytut Rynku Finansowego (IRF). Na jesieni 2018 r. IRF zaproponował grupie banków spółdzielczych stworzenie Wskaźnika Kosztu Finansowania (WKF). Projekt WKF rozpoczął się na początku 2019 r., a w listopadzie 2020 r. Komisja Nadzoru Finansowego udzieliła IRF zezwolenia na prowadzenie działalności jako administrator wskaźników referencyjnych stóp procentowych. WKF jest obliczany na podstawie dziennych danych o depozytach terminowych składanych przez klientów w 27 bankach spółdzielczych, będących bankami panelistami.

Rosnąca inflacja i będące jej konsekwencją kolejne decyzje Rady Polityki Pieniężnej dotyczące podwyżek stóp procentowych, z czym mamy do czynienia od października 2021 r. w istotny sposób przełożyły się na wzrost obciążeń finansowych kredytobiorców. W szczególności dotknęło to posiadaczy wieloletnich kredytów mieszkaniowych. Ponieważ kredyty te niemal w całości były dotychczas udzielane w Polsce na zmienną stopę procentową wyznaczaną w oparciu o WIBOR, który w ostatnim czasie wzrósł (na przykładzie WIBOR 6M) z 0,56% (październik 2021 r.) do 7,34% (październik 2022 r.), nasiliła się krytyka tego wskaźnika. Zarzuca mu się m. in. iż nie odpowiada kosztom finansowania banków i nie opiera się wyłącznie na danych transakcyjnych.

Dotychczasowy stan prac podjętych w celu systemowego przygotowania zamiennika WIBOR

W Ustawie z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom Ministerstwo Finansów, w części dotyczącej „wakacji kredytowych”, zawarło przepisy wskazujące, iż zamiennik albo zamienniki kluczowego wskaźnika referencyjnego mogą być wyznaczone na podstawie stawki procentowej obliczonej w wyniku organizowanego przez Narodowy Bank Polski procesu ustalenia stawki referencyjnej POLONIA [1]. Jednocześnie wobec sektora finansowego kierowane były postulaty, by instytucje finansowe same doprowadziły do zastąpienia wskaźnika WIBOR innym wskaźnikiem referencyjnym, lepiej oddającym realia rynkowe.

W połowie lipca 2022 r. z inicjatywy Ministerstwa Finansów i Urzędu Komisji Nadzoru Finansowego prace rozpoczęła Narodowa Grupa Robocza ds. reformy wskaźników referencyjnych (NGR), powołana w związku z planowaną reformą wskaźników referencyjnych, zakładającą m.in. wprowadzenie nowego wskaźnika referencyjnego stopy procentowej. Celem prac NGR jest przygotowanie „mapy drogowej” oraz harmonogramu działań służących sprawnemu i bezpiecznemu wdrożeniu poszczególnych elementów procesu prowadzącego do zastąpienia wskaźnika WIBOR nowym wskaźnikiem referencyjnym.

W pracach NGR udział biorą przedstawiciele Ministerstwa Finansów, Narodowego Banku Polskiego, Urzędu Komisji Nadzoru Finansowego, Bankowego Funduszu Gwarancyjnego, Polskiego Funduszu Rozwoju, Giełdy Papierów Wartościowych, Krajowego Depozytu Papierów Wartościowych, Banku Gospodarstwa Krajowego, GPW Benchmark, a także banków komercyjnych, banków zrzeszających banki spółdzielcze, towarzystw funduszy inwestycyjnych, zakładów ubezpieczeń, jak również organizacji branżowych zrzeszających podmioty rynku finansowego, w tym KZBS.

Działania NGR prowadzone są w formule projektowej. Wyodrębniono 11 strumieni zadaniowych, w ramach których prowadzone są działania związane przede wszystkim z opracowaniem nowego wskaźnika, przystosowaniem systemów rozliczeń i obrotu oraz tabel odsetkowych do nowego rodzaju wskaźnika referencyjnego, zbudowaniem krzywej terminowej, która umożliwi wyznaczenie terminowych stóp procentowych, oprocentowaniem obligacji czy emisjami własnymi banków.

Poszczególnymi strumieniami projektowymi kierują przedstawiciele instytucji reprezentowanych w NGR, zarówno z sektora publicznego, jak i komercyjnego. Prace NGR nadzorowane i koordynowane są przez Komitet Sterujący, w skład którego wchodzi Ministerstwo Finansów, Urząd Komisji Nadzoru Finansowego, NBP, BFG, GPW Benchmark, Polski Fundusz Rozwoju oraz ING Bank Śląski jako reprezentant sektora finansowego.

Ze strony sektora bankowości spółdzielczej w prace projektowe zaangażowani są przedstawiciele Banku BPS SA, SGB-Bank SA, Banku Spółdzielczego w Brodnicy oraz KZBS.

W ramach prowadzonych prac przygotowane zostały propozycje trzech indeksów stopy procentowej, które mogłyby zastąpić wskaźnik WIBOR, tj.:

· Warszawski Indeks Rynku Finansowego – WIRF,

· Warszawski Indeks Rynku Depozytowego – WIRD,

· Warsaw Repo Rate – WRR.

WIRF odzwierciedla ważoną wolumenem średnią stopę procentową transakcji depozytowych podmiotów przekazujących dane (którymi są największe polskie banki i oddziały zagranicznych instytucji kredytowych) między sobą i z innymi instytucjami kredytowymi oraz z instytucjami finansowymi.

Dane wykorzystywane do ustalania wartości wskaźnika WIRD, poszerzone zostały (w stosunku do indeksu WIRF) o depozyty dużych przedsiębiorstw.

Wskaźnik WRR opisuje stopę procentową, po której podmioty przekazujące dane, czyli największe krajowe instytucje kredytowe oraz oddziały zagranicznych instytucji kredytowych, dokonują transakcji repo i buy/sell back między sobą, z innymi instytucjami kredytowymi oraz z instytucjami finansowymi.

Komitet Sterujący Narodowej Grupy Roboczej (KS NGR), na początku września br. podjął decyzję o wyborze indeksu WIRD jako alternatywnego wskaźnika referencyjnego stopy procentowej, którego danymi wejściowymi są informacje reprezentujące transakcje ON (overnight). Pod koniec września br. nazwa wskaźnika WIRD została zmieniona na WIRON (Warsaw Interest Rate Overnight). Metodyka kalkulacji indeksu pozostała taka sama. Zmianie uległa jedynie nazwa indeksu, aby lepiej odzwierciedlić jego charakterystykę (oparcie na danych reprezentujących transakcje overnight).

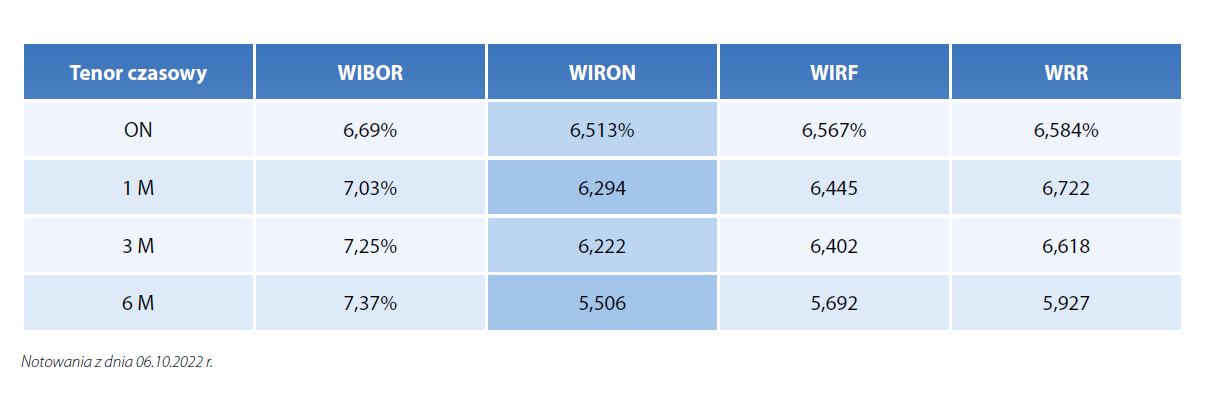

Bieżące notowania wskaźników WIRON, WIRF, WRR i dla porównania WIBOR zostały zaprezentowane w tabeli.

Wybór indeksu oraz dobór parametrów do metody jego opracowywania poprzedzony był konsultacjami publicznymi z podmiotami rynku finansowego oraz niefinansowego. KS NGR dokonał wyboru, bazując na ocenie cech ilościowych i jakościowych poszczególnych indeksów, do których należały m.in:

· zasób informacyjny związany z liczbą transakcji i ich wartością,

· ryzyko nieustalenia wskaźnika w poszczególnych dniach,

· publikowanie wskaźnika w terminie odpowiadającym potrzebom rynku finansowego.

Członkowie KS NGR wskazując indeks WIRON zwrócili uwagę, że uwzględnia on także dane z sektora dużych przedsiębiorstw, a więc w jego przypadku wolumen transakcji depozytowych, a co za tym idzie – zasób informacyjny – jest szerszy i nie ogranicza się tylko do instytucji sektora finansowego.

Warsaw Interest Rate Overnight – WIRON to indeks transakcyjny opracowywany na podstawie transakcji depozytowych zawieranych przez podmioty przekazujące dane z instytucjami finansowymi oraz z dużymi przedsiębiorstwami. Indeks ustala się jako średnią stopę procentową ważoną wolumenem obliczaną na podstawie zbioru transakcji z danego dnia poddanego korekcie dwustronnej. W ramach parametryzacji metody zdefiniowano próg minimum wolumenowego (tj. minimalny dopuszczalny poziom wolumenu pojedynczej transakcji) oraz próg maksimum wolumenowego (maksymalny dopuszczalny poziom wolumenu pojedynczej transakcji) dla transakcji kwalifikowanych do metody. Minimum wolumenowe określono na stałym poziomie 1 mln zł, natomiast maksimum wolumenowe wynosi w 2022 r. 2 mld zł, przy czym podlega ono corocznej aktualizacji według ściśle określonej procedury w celu utrzymania adekwatności w stosunku do tendencji rynkowych.

Metoda kalkulacji WIRON przewiduje tzw. procedurę fallback, czyli niestandardowe zasady jego ustalania, na wypadek braku możliwości wyznaczenia wartości wskaźnika w danym dniu (np. ze względu na brak transakcji). Procedura ta zakłada wyznaczenie wartości indeksu, jako sumy wartości stopy referencyjnej NBP z danego dnia oraz średniego spreadu między stopą referencyjną NBP a indeksem WIRON z 5 poprzednich dni roboczych.

Indeks kalkulowany jest codziennie na podstawie danych dotyczących transakcji z poprzedniego dnia roboczego i publikowany na stronie internetowej spółki GPW Benchmark. Od 2 grudnia br. WIRON publikowany będzie o godzinie 9.30.

Dalsze działania systemowe niezbędne dla przygotowania zamiennika WIBOR

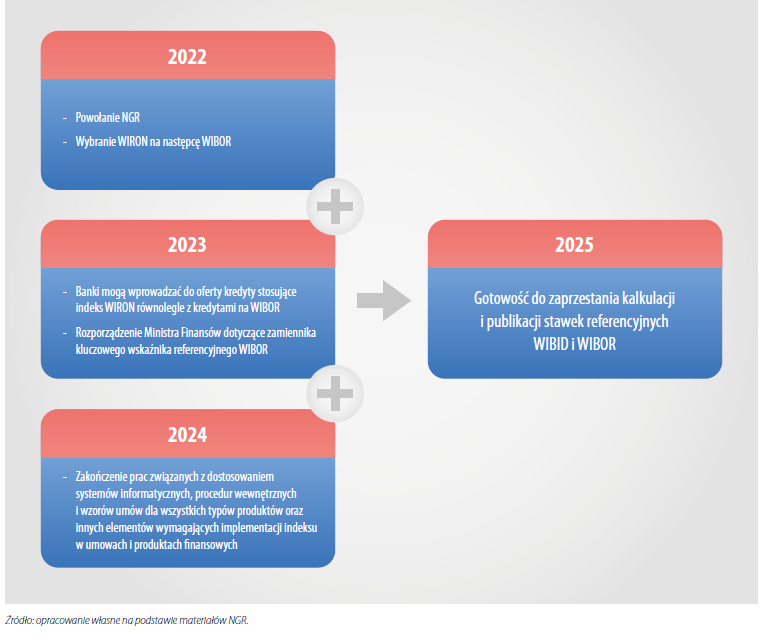

We wrześniu br. KS NGR zaakceptował „mapę drogową” określającą harmonogram działań mających na celu zastąpienie wskaźników referencyjnych WIBOR i WIBID wskaźnikiem WIRON. KS NGR zamierza także zarekomendować standardy stosowania nowego wskaźnika w produktach bankowych, leasingowych i faktoringowych oraz instrumentach finansowych.

Docelowo WIRON stanie się kluczowym wskaźnikiem referencyjnym stopy procentowej w rozumieniu rozporządzenia BMR, który stosowany jest w umowach finansowych (np. umowach kredytu), instrumentach finansowych (np. papierach dłużnych lub instrumentach pochodnych) oraz przez fundusze inwestycyjne (np. w ustalaniu opłat za zarządzanie).

Wybór zamiennika wskaźnika WIBOR nie oznacza, że jego publikowanie zostanie zaprzestane już od momentu podjęcia takiej decyzji. Harmonogram prac projektowych przewiduje wiele koniecznych działań dostosowawczych, zarówno po stronie regulacyjnej, jak i w samych instytucjach finansowych. W harmonogramie przewidziano więc, iż zaprzestanie opracowywania wskaźników WIBOR i WIBID nastąpi w 2025 r.

Decyzja KS NGR o wyborze wskaźnika WIRON jako następcy WIBOR’u pozwala instytucjom finansowym na jego używanie w nowo zawieranych umowach kredytowych. Trudniejsza sytuacja będzie dotyczyła umów, które zawierają odniesienia do wskaźnika WIBOR i zawarte zostały jeszcze przed ustaleniem, który wskaźnik będzie jego zamiennikiem. W umowach zawieranych od 1 stycznia 2018 r. są już co prawda zapisane klauzule awaryjne, ale nie występuje w nich nazwa konkretnego zamiennika, gdyż do tej pory zamiennik taki nie został wyznaczony. Jeszcze trudniej będzie rozwiązać ten problem w przypadku umów kredytowych zawieranych przed 1 stycznia 2018 r., tj. wówczas gdy nie było obowiązku wyposażania ich w klauzule awaryjne.

W takich przypadkach na bankach ciążyłby obowiązek podpisywania aneksów do umów kredytowych, w których wskazywany byłby zamiennik wskaźnika WIBOR. Z operacyjnego punktu widzenia, biorąc pod uwagę ilość zawartych wcześniej umów kredytowych, byłaby to operacja bardzo trudna, bardzo kosztowna i co najważniejsze nie dająca pewności, iż wszyscy klienci do których banki wystąpią z propozycją aneksowania umowy kredytowej, na taką propozycję odpowiedzą. W związku z tym w harmonogramie projektu na IV kw. 2023 r. zaplanowane zostało wydanie Rozporządzenia Ministra Finansów w sprawie zamiennika wskaźnika WIBOR, dzięki czemu aneksowanie umów nie byłoby konieczne. Wydanie takiego aktu prawnego zostało przewidziane w Rozporządzeniu BMR. Skorzystano już z tej możliwości na rynku europejskim – Komisja Europejska w dniu 14 października 2021 r. wydała rozporządzenie wykonawcze w sprawie wyznaczenia ustawowego zamiennika dla niektórych terminów zapadalności stopy LIBOR dla franka szwajcarskiego (CHF LIBOR).

W przypadku już zawartych umów kredytowych, w których oprocentowanie zostało uzależnione od wskaźnika WIBOR, należy pamiętać jeszcze o tzw. spreadzie korygującym. Zgodnie z Rozporządzeniem BMR zmiana wskaźnika referencyjnego musi sprawić, że po takiej zmianie ekonomiczna wartość umowy pozostanie na podobnym poziomie. Chodzi o uniknięcie sytuacji, w której zmiana stopy referencyjnej dla istniejących kredytów skutkowałaby znaczącym wzrostem lub spadkiem oprocentowania. W związku z tym w przypadku już istniejących umów do indeksu będącego zamiennikiem WIBOR trzeba będzie doliczyć spread korygujący. Jego wysokość zostanie ustalona przez Ministra Finansów w oparciu o porównanie wartości WIBOR oraz jego zamiennika na przestrzeni kilku ostatnich lat.

Główne działania do podjęcia przez banki spółdzielcze

W „mapie drogowej” procesu zastąpienia wskaźników referencyjnych WIBOR i WIBID przewidziano, iż banki zaczną wprowadzać do oferty kredyty wykorzystujące indeks WIRON równolegle z dotychczas oferowanymi kredytami opartymi na WIBOR w 2023 i 2024 r. Aby można to było robić konieczne będzie dostosowanie systemów informatycznych, procedur wewnętrznych i wzorów umów dla wszystkich typów produktów oraz innych elementów wymagających implementacji indeksu w umowach i produktach finansowych. Prace w tym zakresie powinny zakończyć się w bankach w 2024 r.

Przy okazji prac nad reformą wskaźników referencyjnych rozpoczęta także została dyskusja mająca na celu zidentyfikowanie i usunięcie barier dla rozwoju rynku kredytów hipotecznych udzielanych na stałą stopę procentową. Dla banków spółdzielczych kredyty stałoprocentowe oznaczają problemy związane z zabezpieczaniem ryzyka stopy procentowej. W przypadku długoterminowych kredytów mieszkaniowych instrumentami najczęściej w tym celu wykorzystywanymi są swapy stopy procentowej (IRS). Ponieważ zapisy Ustawy o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających wśród czynności bankowych, które mogą wykonywać banki spółdzielcze nie przewidują tego typu transakcji, konieczne będzie zweryfikowanie czy rozwiązania przygotowane w bankach zrzeszających w celu dostosowania się do wymagań wynikających z Rekomendacji S dotyczącej dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, będą wystarczające.

[1] Wyznaczana przez Narodowy Bank Polski stawka procentowa, która określa średnie oprocentowanie niezabezpieczonych depozytów międzybankowych o terminie ON (overnight).

Artykuł został opublikowany w "Głosie Banków Spółdzielczych" 5/2022.